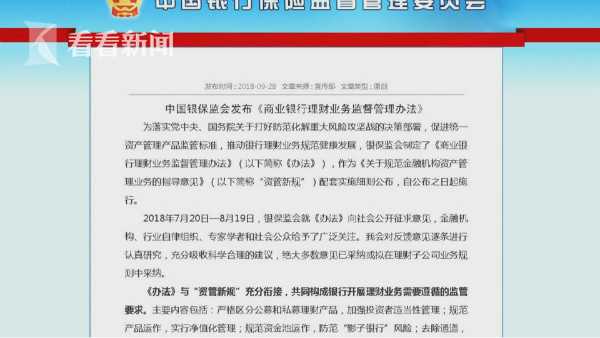

资管新规落地 万元理财时代到来

国庆前夕,资管新规的配套政策《商业银行理财业务监督管理办法》正式落地。新规将理财产品销售门槛从此前的5万元,降至1万元,同时允许公募理财产品通过投资各类公募基金间接进入股市。理财新规牵动了22万亿非保本理财市场,落地半个月,究竟带来了哪些改变?

上海市中心的这家银行网点刚刚开门,工作人员就忙着在小黑板上涂涂改改,15款理财产品的投资起点全部从5万元降到了1万元。不少投资者表示,1万起的理财很好,这样有1万就可以放进来,不用等到5万再放,而且理财比储蓄利率稍微高一点,短期也可以拿点利息了。

南京银行上海分行个人金融部总经理王弋说:“和5万的理财产品来说,我们的投资标的方向是一样的,主要是集中于国债、央行票据和金融债,以及货币市场基金等低风险的金融投资工具。”

除了中小银行,五大行之一的交通银行也一口气推出了40多款1万元起售的理财产品。其中几款产品打破固定期限限制,可以随时购买随时赎回,灵活性堪比余额宝。

有投资者表示:“因为余额宝现在(预期收益率)好像3%左右,刚刚大堂经理给我看的几个产品,预期收益率都是4.1%、4.2%左右的,总归收益还是有提高的。”

新政执行一周来,投资者购买踊跃,甚至还来了不少新客户。有些人把活期里的钱用来买了这种理财产品。

浙商银行上海分行个人银行部总经理助理薛亮介绍说:“我们第一期产品笔数就有30%的占比,1万到5万的客户,这个是出乎我的预料的,原来5万以下资金的理财也是在逐步回归银行了。”

交通银行个人金融业务部副总经理贺波也表示说:“这一周的销量中占比已经快速从0%占到当期销量的8%,说明大量的居民在财富管理当中的市场很大。”

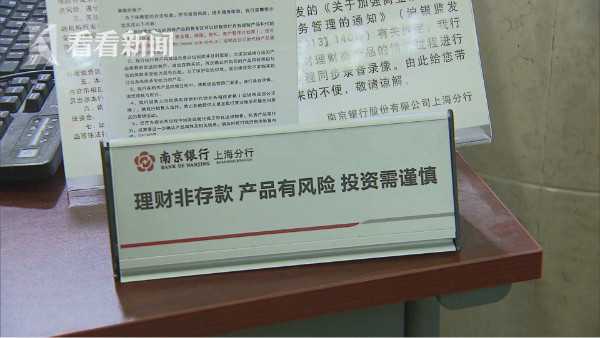

根据新出炉的《商业银行理财业务监督管理办法》,商业银行发行理财产品,不得宣传理财产品预期收益率,不得宣传或者承诺保本保收益,到2020年过渡期结束,现有保本理财产品也将退出历史舞台,被结构性存款代替。为此,在销售过程中银行柜员的风险提示也越来越多,投资者下单更为慎重。

投资者表示:“以前非保本的也有风险,但是没有现在这样强调,现在都压在我们身上 ,银行没有风险,都由我们负担。”

之所以销售强调风险,是因为这些公募理财产品可以通过公募基金投资股票,相比以往,风险波动可能会增加。

上海高级金融学院副院长严弘对此表示,老百姓在买银行理财产品的时候还是需要对理财产品本身投资的标的有所了解,对自己的风险承受能力也要有所判断。

业内人士表示,伴随资管新规落地,理财将逐步告别保本理财。而随着更多投资者涌入,银行业更需要做好风险评估、信息披露和投资者保护工作,监管也亟需跟进。

交通银行首席经济学家连平分析道:”从普惠金融角度来看,让更多中低收入的家庭也能进入这个行业提供理财的便利,我觉得是完全应该的。对于这部分的投资者消费者,还是应该有很好的相关的针对性的保护举措。”

上海高级金融学院副院长严弘说:“公募类的投资产品,比如公募基金或者公募理财产品能够趋于一致,将来各种监管目标、监管手段,以及对产品的要求也能够趋于一致,这样逐渐实现资管行业的监管统一。”

资管新规的落地,对于投资者而言,从习惯于购买保本保收益的思想转为"自负盈亏",这是一个逐步渐进的过程。而对于银行业,对新产品的设计以及投资管理,也是一个巨大的挑战,需要加强人才建设和风险控制。期待到2020年,中国的理财市场会更加规范。

(看看新闻Knews记者:张英 编辑:小真)

推荐视频

剑网行动举报电话:12318(市文化执法总队)、021-64334547(市版权局)

Copyright © 2016 mzyl.org Inc. All Rights Reserved. 看东方(上海)传媒有限公司 版权所有

沪公网安备 31010602001114号

沪公网安备 31010602001114号

全部评论

暂无评论,快来发表你的评论吧